Cuatro años desde la emisión de la factura simplificada.

El plazo para expedir una factura, con ocasión del canje de una factura simplificada, es el de cuatro años desde que se produjo el devengo del IVA de la operación documentada en dicha factura simplificada, de forma que el sujeto pasivo que demanda el mencionado canje no vea perjudicado, en su caso, el derecho a la deducción de las correspondientes cuotas soportadas.

La factura resultante del canje debe estar referida en todos sus términos a la factura simplificada objeto de canje, incluida la fecha de expedición, y reunir todos los datos y requisitos contenidos en el artículo 6 del RD 1619/2012.

Estas facturas de canje no abren un nuevo plazo para el ejercicio del derecho a la deducción ni tampoco tendrán la consideración de facturas rectificativas, motivo por el cual no cabe aplicarles el plazo de expedición previsto para las mismas

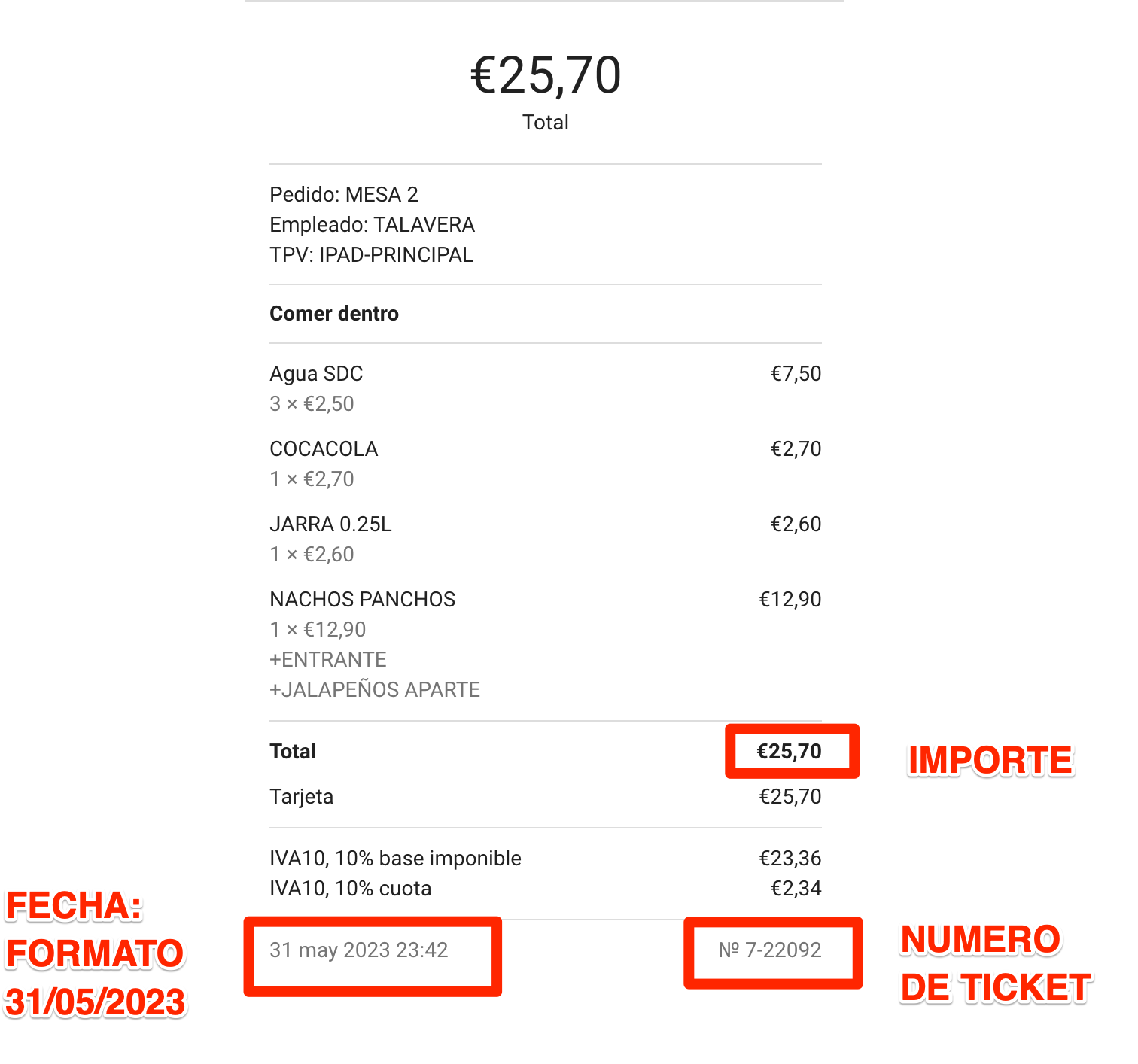

El número de ticket, fecha de consumo e importe se puede encontrar en el ticket según se indica en la siguiente imagen:

Inmediata.

Por favor escríbenos a hola@benditaburger.es con la información del ticket.